住宅ローンの金利ってどのように決まるか知っていますか?

住宅ローンの金利の決まり方は、「固定金利」と「変動金利」の2つ押さえておきましょう!

固定金利

固定の住宅ローン金利を設定するときの指標が、「長期金利」といわれるものです。

基本的には、

この金利が上がれば、住宅ローンの固定金利も上がります。

逆に金利が下がれば、住宅ローンの固定金利も下がります。

一般的に好景気だと金利は上がり、不景気だと金利は下がります。

その金利の動きがこちらです。(2022.11~2023.11)

≪日本相互証券株式会社ホームページより引用 新発10年国債(終値)≫

ただし、日本は≪金融緩和≫といって、景気を上げるための政策を行っています。

2022年に引き続き、2023年も日本銀行は、長期金利を0%程度とする金融緩和策の継続を決めました。

金利は日々変化します。

全期間固定金利の住宅ローン代表格である【フラット35】の金利推移をおうちの買い方相談室のLINEより1ヶ月に1回情報発信しています。

よければ、お友だち登録してください。

変動金利

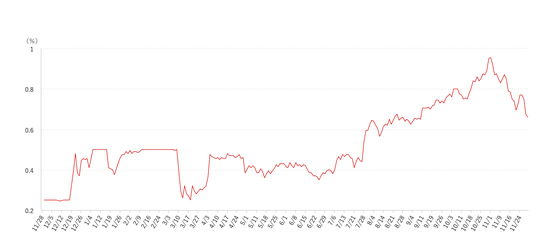

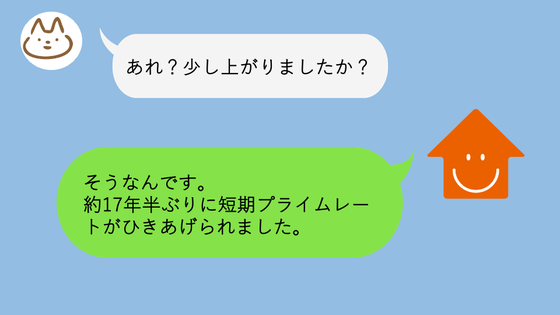

こちらは≪短期プライムレート≫という金利を基準に決められてます。

短期プライムレートと聞くと難しいですが、ざっくり言います。

銀行が優良企業にお金を短期(1年)で貸し出すとき、最大限に優遇した金利のことです。

この金利は日本銀行がコントロールしていて、「政策金利」と呼ばれています。

こちらも景気が悪い時期は、金利を下げ、景気が良くなってきた時期は金利を上げます。

▼短期プライムレートの推移▼

この短期プライムレートに1%程度上乗せした金利が、各銀行の「基準金利」(店頭金利とも言う)として設定されています。

実際には、この基準金利から、各銀行がしのぎを削りあって「優遇幅」を決め、変動金利が決まっています。

変動金利もここ数年金利が下がっていると感じている方も多いですが、店頭金利自体は変わっていません。

銀行の自助努力と、日本銀行が長期金利をコントロールを行うことによって、現在の変動金利になっていることを忘れずに。

住宅ローンが上がるタイミングは?

変動金利で借入している場合、

「景気が良くなった!」

と日本銀行が判断した場合、金利が上がる可能性があります。

そういった金融政策の運営に関する事項を審議・決定する会合≪金融政策決定会合≫が定期的に開催されています。

変動金利で借入れしようと考えている方は、こういったニュースを定期的にチェックしなければいけません。

おうちの買い方相談室LINEから、住宅ローン金利に関する情報も定期的に配信しています。

長期金利と政策金利どっちも確認!

変動金利で借りる予定だから、短期プライムレートだけチェックすればいいというわけではありません。

短期プライムレートは変わらなくても、長期金利が上がれば、変動金利も上がる可能性は大です。

どちらもしっかりチェックするようにしましょう。

\個別相談も実施中/

☑︎我が家の無理のない予算は?

☑︎無理のない予算からどんな家が最適?一戸建て?マンション?新築?中古?

☑︎我が家にあった住宅ローンは?

あなたのためだけの≪話を聞いてほしい窓口≫随時受付しています。

おうちのこと住宅専門ファイナンシャルプランナーと整理してみませんか?

\おうちの買い方セミナー毎月開催中/

2023年よりさらにわかりやすく!

無理のない予算の出し方、住宅ローンの基礎知識、不動産業界の仕組みなど売る側からではない中立的な立ち位置から知識をお伝えしています。

おうちのこと住宅専門ファイナンシャルプランナーから勉強してみませんか?

\You Tube チャンネル開設/

YouTubeチャンネルできました!おうちの買い方セミナーでの内容を公開中。

▼動画はコチラ▼