団体信用生命保険(だんたいしんようせいめいほけん)。

略して、≪団信(だんしん)≫とも呼ばれます。

住宅ローン返済中に、住宅ローンを借りた人に万が一の時があった場合、

残っている住宅ローン債務を保険金により支払う制度です。

加入するメリットは?

住宅ローン返済は長期間にわたります。

その間に万が一のことがあると、残された家族は大きな金額の住宅ローンの残債を抱えてしまうことに。

この残された家族の住居費の負担リスクをカバーできることが、加入する最大のメリットです。

落とし穴!?保障の範囲

万が一とは、死亡だけでなく、高度障害状態のことを指します。

※高度障害状態とは?

公益財団法人生命保険文化センターからご確認ください>>>

逆にそれ以外の病気やケガのケースは、住宅ローンを払い続けなければいけないことになります。

ただし、がん特約、三大疾病特約、八代疾病特約を付けると、所定の状態に該当した場合も保険金が支払われます。

▶三大疾病とは?

がん・急性心筋梗塞・脳卒中

▶八大疾病とは?

3大疾病に加えて高血圧症、糖尿病、慢性腎不全、肝硬変、慢性すい炎

保険金が出る条件は異なりますので、しっかりと確認しましょう。

また、特約を付けることで、住宅ローンの金利が上乗せされることがほとんどです。

▲保障を広げると金利も併せて高くなります

どこまで必要か。

しっかりと判断しましょう。

せっかく入った団信が適用されない!?

保障開始から1年以内の自殺や、故意に高度障害状態になった場合、詐欺や、反社会的勢力に該当する場合などの他、

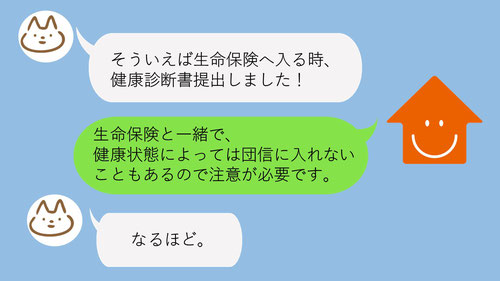

加入する際、現在及び過去の健康状態の事実を告げなかったり、事実と異なることを告知した場合、団信が適用されません。

団信は保険です。

加入する際、現在及び、過去の健康状態を正しく告知しましょう。

また、気を付けたいのが、住宅ローンを延滞した場合です。

本人が仮に死亡しても、

住宅ローン延滞中であった場合、すでに団体信用生命保険の契約が失効している場合があります。

このように、万が一の時、

保険金が出ない!

ということがないように、住宅ローンの延滞は絶対避けなければなりません。

だからこそ大切。あなたの住宅適正予算!

賃貸の場合と違い、もし万が一時、住宅費の負担が減るのはとても安心できます。

家を購入する1つの動機にもなるでしょう。

しかし、無理のない返済計画を立てておかなければいけません。

住宅ローンを延滞すると、団体信用生命保険が適用されなくなったり、

優遇金利が適用されなくなったり、

さらには、高額な遅延損害金を発生します。

取返しがつかなくならないよう、しっかりとあなたに合った無理のない住宅適正予算で家を購入しましょう!

\\新サービス開始//

プライベート住宅展示場ツアーサービスを開始しました。

☑展示場には行ってみたいけど営業がイヤ

☑とりあえず注文住宅の家を見てみたい

☑買うかどうか決まってないけどイメージしたい

詳細、お申込みはコチラ>>>

\個別相談も実施中/

☑勉強会は行ったが、そのままになってる!

☑一回、家のこと整理したい。

☑勉強会では聞きにくい。

☑我が家の話を聞いてほしい。

あなたの考えを住宅専門ファイナンシャルプランナーがしっかりお聞きします。(初回無料)

ママだけでも、

夫婦でも、

子連れでもOK。

一度、家のこと整理してみませんか?

\住宅ローンでお悩みではありませんか?/

あなたに合った住宅予算や、住宅ローンをどう決めればいいのか悩んだら、住宅専門ファイナンシャルプランナーにご相談ください。