夫婦2人で借りる住宅ローンは3種類あります。

- ペアローン

- 連帯保証型の住宅ローン

- 連帯債務型の住宅ローン

1つずつみていきましょう。

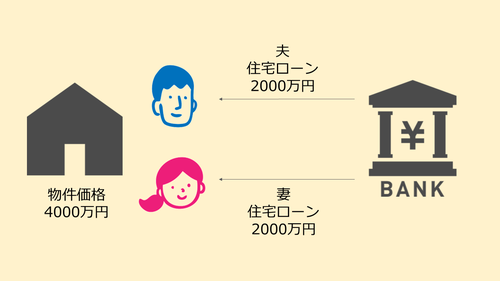

1.ペアローン

夫と妻の計2本、住宅ローンを契約をする方法。

同一金融機関で借り、金額や借入期間はそれぞれ個別に決めることが可能。

夫婦がお互いに連帯保証人に。

※連帯保証人とは?

相手が住宅ローンが払えないといった場合、代わって支払いをしなければいけない。

「相手に請求して」

「相手の財産を差し押さえて」

など言って免れることはできない。

メリット

・住宅ローン控除を2人で受けることができる

注意点

・2人で住宅ローンを組むので単独で組む時と比べ、事務コストが2倍かかる。

・万が一の場合、相手の分は団体信用生命保険が適用されるが、自分の住宅ローンは払い続けなければいけない。

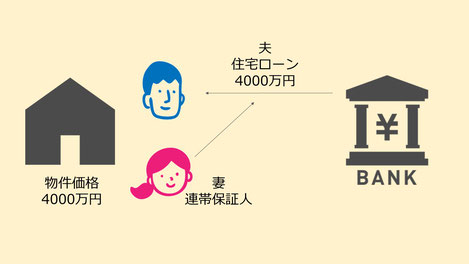

2.連帯保証型の住宅ローン

収入を合算し、妻の返済能力も考慮して、借入額が増やすことができます。

メリット

・主債務者(夫)が万が一の場合、団体信用生命保険が適用され、残っているすべての住宅ローン債務を保険金により支払われる。

注意点

・住宅ローンが滞った場合、連帯保証人(妻)に債務が生じる。

・住宅ローン控除、すまい給付金の対象となるのは主債務者(夫)のみ。

・連帯保証人(妻)が万が一の場合は、返済はそのまま継続。

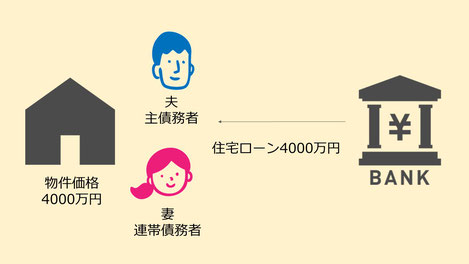

3.連帯債務型の住宅ローン

連帯保証型と同様に、夫婦2人で収入合算をして借りることができます。

ただし、 連帯債務者(妻)は、主債務者(夫)と同等の返済義務を負います。

例)

3000万円の住宅ローンの借入れ

夫の債務3000万円、妻の債務3000万円

メリット

・夫婦それぞれが持ち分、住宅ローン負担額に応じて住宅ローン控除の対象。

・住宅ローン契約は1本のため、事務コストは1人で住宅ローン組む際と同じ。

注意点

・連帯債務型の住宅ローンが非常に少ない。

・団体信用生命保険は通常、主債権者(夫)しか加入できない。

(住宅ローンの商品によっては夫婦2人とも団体信用生命保険に加入可能)

我が家はどれを選べばいい?

ポイントは3つです。

1.長期的な視点

夫婦ともに働き続けるかどうかの意思を確認する必要があります。

2.どちらがいくら住宅ローンを組むか

今後の収入推移、住宅ローン控除を考慮し、住宅ローン負担割合を考えましょう。

また、住宅ローンの負担割合と住宅持ち分割合(所有権割合)を考えなければいけません。

違っていると、一方からもう一方に経済的な利益の供与があったとみなされ、贈与税がかかることも。

3.リスク管理

夫が万が一の際、妻自身の住宅ローンが残ったり、

夫側も、妻に万が一のことがあれば、自分の住宅ローンを返しながら子育てなどを1人で行う可能性もあります。

共働きだからこそ、リスク管理はしっかり考えておく必要があります。

まとめ

夫婦共働きの場合、住宅ローンの種類もたくさんあり、選び方がとても重要です。

一生の買い物です。

しっかりと考え、整理した上で住宅購入しましょう。

\おうちの買い方セミナー毎月開催中/

2024年よりさらにわかりやすく!

無理のない予算の出し方、住宅ローンの基礎知識、不動産業界の仕組みなど売る側からではない中立的な立ち位置から知識をお伝えしています。

おうちのこと住宅専門ファイナンシャルプランナーから勉強してみませんか?

\You Tube チャンネル開設/

YouTubeチャンネルできました!おうちの買い方セミナーでの内容を公開中。

▼動画はコチラ▼