家を購入するとき、家自体の購入代金のほか、諸費用の支払いが発生します。

諸費用とは、手数料や税金などのことで、通常は住宅ローンの借入額には含まれず、現金で支払うお金のことです。

現金で支払う項目は案外わかりにくいので、

いくら現金が必要になるか?

家を買う前に確認しておきましょう。

現金で支払う目安を知っておくと、あわてず家の購入ができます。

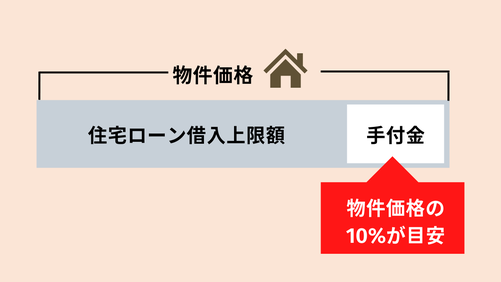

家購入時、現金で支払うお金①手付金

まずは、欲しいと思う土地や物件が出てきたら、契約成立の証拠として物件価格の一部を前払いします。

これを手付金といい、のちに売買代金に充当できます。

買いたい人側の事情で解約する場合、手付金は戻ってきません。

ただし、住宅ローンの本審査に落ちた場合は例外で、契約は解除されますが、手付金は戻ってきます。

手付金の目安は物件価格の約10%程度です。

不動産売買契約締結時に現金で支払うお金になります。

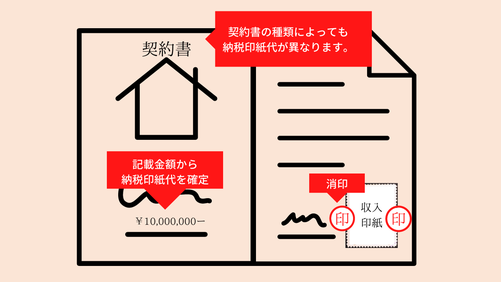

家購入時、現金で支払うお金②印紙代

①土地や建物を売買するときの売買契約書

②注文住宅を建てるときの建設工事請負契約書

③金融機関から住宅ローンを借りるときの住宅ローン契約書(金銭消費貸借契約書)

それぞれ印紙代が必要です。

①売買契約書と②工事請負契約書については令和4年3月31日の契約まで軽減措置が受けられます。

金額は契約書の記載金額に応じて決められます。

記載金額が1000万円超5000万円以下の場合、①売買契約と②工事請負契約が1万円、③ローン契約が2万円です。

最近では、電子契約の締結するケースも増えてきています。

電子契約になると、印紙代はかかりません。

家購入時、現金で支払うお金③仲介手数料

不動産の売買するとき、売る人と買う人の間に入って、意見の調整や契約事務などを行う不動産会社(仲介会社)に支払う手数料です。

物件価格が400万円を超える場合、

物件価格(税抜き)×3%+6万円+消費税

です。

例えば、物件価格(税抜き)が1000万円の場合、

1000万円×3%+6万円+消費税(10%)=39.60万円(税込み)が必要になります。

|仲介手数料3%の計算シュミレーション

家購入時、現金で支払うお金④銀行への手数料

住宅ローンを借り入れする場合、銀行へ支払う諸費用が必要です。

融資手数料、保証料※がこれに当たります。

住宅ローンの金利に上乗せするタイプ、一括で支払うタイプなど、金融機関によって支払金額や方法は異なります。

住宅ローンの金利のほか銀行に支払う手数料も合わせて確認しましょう。

目安としては、住宅ローン融資金額の2%程度かかってきます。

3000万円借入れした場合、約60万円です。

※保証料とは?

ローンの返済が滞ってしまった場合、保証会社に立て替えてもらう(これを代位弁済という)ための費用のことです。

保証会社が代位弁済すると銀行からの借入金が完済されるので銀行との契約関係は解消されますが、返済自体が免除されるわけではなく、返済相手が保証会社に変わります。

家購入時、現金で支払うお金⑤登記費用

買った不動産が誰の持ち物なのかを登録する手続きを「登記」と言います。

登記手続きを行う際に納める登録免許税と司法書士へ支払う報酬が必要になります。

不動産登記には様々な種類があります。

① 不動産の所有権を別の誰かに移すとき必要な「所有権移転登記」

(例:土地の売買)

② 誰のものでもない不動産に所有権を設けるために使われます「所有権保存登記」

(例:新築物件)

③ 住宅ローンを借りる際に発行しなくてはならない「抵当権設定登記」

購入物件や価格によって、登記費用は異なります。

例えば、固定資産税評価額が1000万円の土地の所有権移転登記を行う場合、登録免許税は

1000万円 × 1.5%(軽減措置適用) =15万円 です。

登録免許税に加え、司法書士報酬が必要になります。

家が完成してから必要となる現金

他にも火災保険料、引越し代、家具・家電代もかかってきます。

家の購入には、ある程度の現金を用意しておく必要があります。

こんなはずじゃなかったとならないためにも、しっかり家を買う前にいくら現金が必要か抑えておきましょう。

おうちの買い方相談室大阪堺店では、最初に資金計画書を作成し、いつ、何に、資金が必要か算出してからおうちづくりを開始します。

そうすることで、安心しておうちづくりを進めることができます。

あなたにオススメの記事はコチラ

\個別相談実施中/

☑︎我が家の無理のない予算は?

☑︎無理のない予算からどんな家が最適?一戸建て?マンション?新築?中古?

☑︎我が家にあった住宅ローンは?

あなたのためだけの≪話を聞いてほしい窓口≫随時受付しています。

おうちのこと住宅専門ファイナンシャルプランナーと整理してみませんか?

おうちの買い方セミナー毎月開催中

無理のない予算の出し方、住宅ローンの基礎知識、不動産業界の仕組みなど売る側からではない中立的な立ち位置から知識をお伝えしています。

おうちのこと住宅専門ファイナンシャルプランナーから勉強してみませんか?

※現在、対面、オンライン併用で開催中。

\You Tube チャンネル開設/

YouTubeチャンネルできました!おうちの買い方セミナーでの内容を公開中。

▼動画はコチラ▼