住宅ローンを検討していると、

「金利ってどうやって決まっているの?」

「なぜ銀行ごとに金利が違うの?」

と疑問に思われる方も多いのではないでしょうか。

実は、住宅ローンの金利は大きく2つの仕組みによって決まっています。

ここでは、固定金利と変動金利の違いを中心に、住宅ローン金利の基本をわかりやすく解説します。

固定金利

固定金利はローンを借りている期間ずっと金利が変わらないタイプです。

固定の住宅ローン金利を設定する際の指標として「長期金利」が使われます。

基本的には、長期金利が上昇傾向にあると、一般的に住宅ローンの固定金利も上がる傾向があります。

その金利の動きがこちらです。(2024.11~2025.11)

追記

2025年12月5日 長期金利の指標となる新発10年物国債の流通利回りが1.950%に上昇

2025年12月19日 長期金利の指標となる新発10年物国債の流通利回りが2.020%に上昇

2025年12月22日 長期金利の指標となる新発10年物国債の流通利回りが2.100%に上昇

≪日本相互証券株式会社ホームページより引用 新発10年国債(終値)≫

全期間固定金利の代表的な住宅ローンである【フラット35】の金利推移については、「おうちの買い方相談室 大阪堺店」公式LINEで、月1回情報発信しています。

固定金利を検討している方は、最新の金利動向を知るひとつの参考として、ぜひご活用ください。

よければ、お友だち登録をしてチェックしてみてくださいね。

変動金利

変動金利は、市場金利の動きにあわせて、定期的(通常は半年ごと)に金利が見直される住宅ローンです。

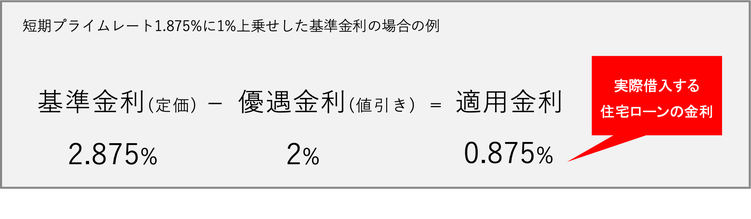

この変動金利の基準となっているのが、「短期プライムレート」です。

短期プライムレートとは、銀行が信用力の高い優良企業に、短期間(主に1年以内)でお金を貸す際の最も低い金利のことです。

そしてこの短期プライムレートは、日本銀行(日銀)が決める「政策金利」の影響を強く受けます。

日銀は、景気や物価の状況を見ながら、景気を下支えしたいときは金利を下げ、景気が回復し、物価上昇が強まってくると金利を引き上げます。

2025年は、1月24日に続き、12月19日の金融政策決定会合で、政策金利を0.5%程度から0.75%程度へ引き上げることが決まりました。

この影響で、市場金利全体には上昇圧力がかかっており、固定金利・変動金利を問わず、住宅ローン金利が上がるリスクが高まっています。

つまり、変動金利のベースとなる短期プライムレートは、日銀の政策金利と連動して動くと考えると理解しやすいでしょう。

実際、短期プライムレートは2009年以降、1.475%という低い水準で長く推移していました。

しかし最近では、

2024年9月:1.625%

2025年8月:1.875%

と、少しずつ上昇局面に入ってきていることがわかります。

▼短期プライムレートの推移▼

変動金利の金利はどうやって決まる?

この短期プライムレートに1%程度上乗せした金利が、各銀行の「基準金利」(店頭金利とも言う)として設定されています。

実際には、この基準金利から、各銀行がしのぎを削りあって「優遇幅」を決め、変動金利が決まっています。

住宅ローンの変動金利にも影響があり、一部の金融機関では引き上げが行われました。

金利が大幅には上がっていないのは銀行の自助努力と、日本銀行が長期金利をコントロールを行うことによって、現在の変動金利になっていることを忘れずに。

住宅ローンが上がるタイミングは?

金融政策の運営に関する事項を審議・決定する会合「金融政策決定会合」が定期的に開催されています。

住宅ローンの借り入れを行う際は、こういったニュースを定期的にチェックしていおくことをおすすめします。

おうちの買い方相談室 大阪堺店 公式LINEから、住宅ローン金利に関する情報も定期的に配信しています。

最後に

「金利が上がるかもしれない」と聞くと、不安に感じる方も多いでしょう。

ですが、仕組みを理解することで、将来を見据えた判断ができるようになります。

金利の動きを味方につけながら、最適な住宅ローン選びにつなげていきましょう。

\まずはおうちセミナーへ/

毎月「おうちセミナー」を開催しています。

無理のない予算の出し方、住宅ローンの基礎知識、不動産業界の仕組みなど売る側からではない中立的な立ち位置から知識をお伝えしています。

アーカイブ視聴も可能です。

おうちのこと住宅専門ファイナンシャルプランナーから勉強してみませんか?

\You Tube チャンネル開設/

YouTubeチャンネルできました!おうちの買い方セミナーでの内容を公開中。

▼動画はコチラ▼