2023年住宅ローン減税は?

国土交通省「住宅ローン控減税概要について」まずはみていきましょう。

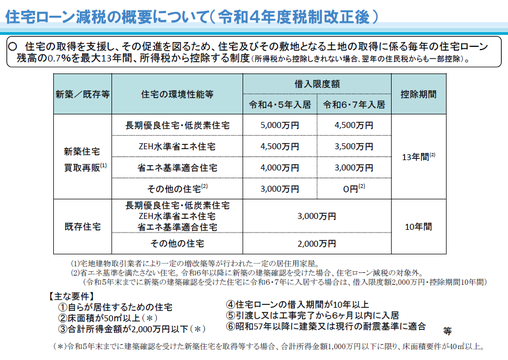

引用:国土交通省ホームページ

1. 令和5年(2023年)入居は令和4年(2022年)入居と一緒!

令和4年に住宅ローン減税制度が4年間期間延長され、令和7年(2025年)までの適用となりました。

新築住宅や買取再販の限度額は令和5年(2024年)以降、縮小される予定です。

2. 借入上限額が家の性能によって変わる!

住宅ローン減税は適用される借入上限額が決まっています。

上限を超えた金額に控除は適用されません。

令和5年(2023年)入居の上限額は、

・長期優良住宅/低炭素住宅(上限額5000万円)

・ZEH水準省エネ住宅(上限額4500万円)

・省エネ基準適合住宅(上限額4000万円)

・その他の住宅(上限額3000万円)

となっています。

3.控除期間

新築住宅、買取再販の住宅の控除期間は13年です。

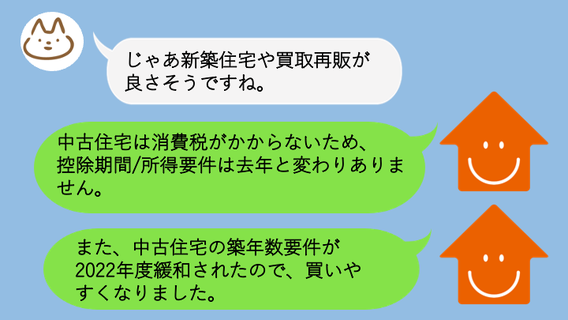

中古住宅は、控除期間は10年になります。

中古住宅の築年数要件緩和って?

中古住宅は昭和57年(1982年)以降に建築された住宅が適用対象になりました。

2021年度までは、

・鉄筋コンクリート造などの耐火住宅は築25年

・木造住宅などの非耐火住宅は築20年

この条件に当てはまらなければ、

・既存住宅売買瑕疵保険の付保証明書

・耐震基準適合証明書(既存住宅性能評価書)

のどちらか提出する必要がありました。

今年度は、登記簿上の建築年だけで適用が証明できます。

そのため証明書発行するための料金や手続が必要ありません。

控除額の大きい<環境に配慮した省エネ・高性能住宅>がいい?

確かに、環境に配慮した省エネ・高性能住宅に越したことはないでしょう。

しかし、そうなると家の値段が上がるのも事実です。

いくらいい家を建てても、住宅ローンに苦しむことになっては本末転倒です。

また、控除額は大きくても、あなたが払っている税金以上に控除はされません。

家の性能と年収によって、住宅ローン減税額はご家庭ごとに異なります。

ライフプランから住宅購入適正予算を算出し、あなたにあった家を見つけましょう。

あなたにオススメの記事はコチラ

\個別相談実施中/

☑︎我が家の無理のない予算は?

☑︎無理のない予算からどんな家が最適?一戸建て?マンション?新築?中古?

☑︎我が家にあった住宅ローンは?

あなたのためだけの≪話を聞いてほしい窓口≫随時受付しています。

おうちのこと住宅専門ファイナンシャルプランナーと整理してみませんか?

おうちの買い方セミナー毎月開催中

2023年よりリニューアル!

無理のない予算の出し方、住宅ローンの基礎知識、不動産業界の仕組みなど売る側からではない中立的な立ち位置から知識をお伝えしています。

おうちのこと住宅専門ファイナンシャルプランナーから勉強してみませんか?

※現在、オンラインで開催中。

\You Tube チャンネル開設/

YouTubeチャンネルできました!おうちの買い方セミナーでの内容を公開中。

▼動画はコチラ▼